Теперь мы делаем так, чтобы объём сделки увеличивался (или уменьшался) пропорционально изменению баланса:

<<order_processing>>

module FracLotProcessor = MakeProcessor (struct

let start_balance = 500.0

let calc_size ~size ~balance =

size *. balance /. start_balance

end)

Собираем программу:

open Batteries

open CalendarLib

open Report

open Instruments

<<strategies>>

<<building_portfolio>>

<<frac_processor>>

let () =

let db = PGOCaml.connect () in

strategy_list

|> List.map (fun (name, size) ->

(Database.get_report db ~name, size))

|> build_portfolio

|> FracLotProcessor.process_report

|> Database.add_report db ~rewrite:true ~name:Sys.argv.(1)

Q&A:

Алгоритм я вижу примерно таким - идём последовательно по датам и реинвестируем прибыль, либо убытки, после изменения баланса не менее, чем на 10% (можно и 5%, но ещё меньше шаг брать не надо).

– Henadzi

Я прибыль сразу реинвестирую (изменения баланса учитываются при расчёте объёма каждой сделки). Как это может навредить? Зачем нужен порог в 5-10 процентов?

– cakeplus

Думаю, этот аспект не так принципиален. Просто есть минимальный размер контракта - 0.01 лота. И это будет минимально возможным шагом для реинвестирования. Но с ростом суммы, относительный шаг, выраженный в процентах от суммы, будет уменьшаться. Поэтому ваш способ, без порога, не должен исказить картину. Но я ещё надо всем этим подумаю…

–Henadzi

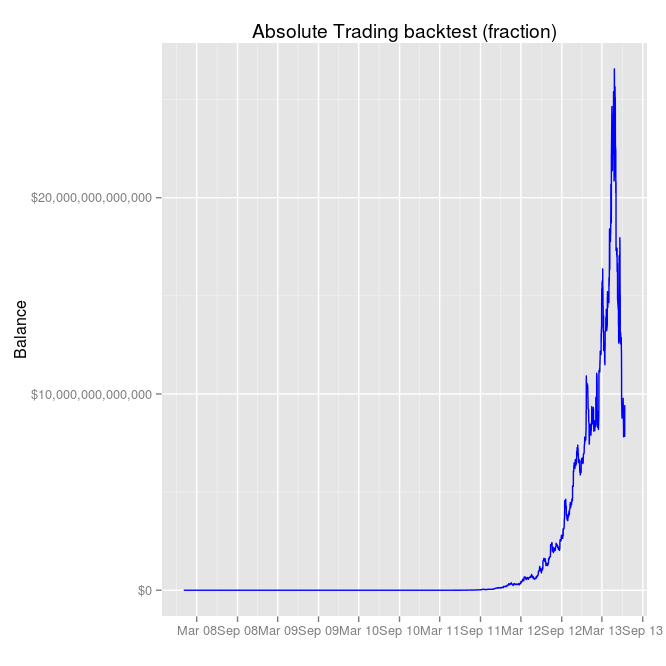

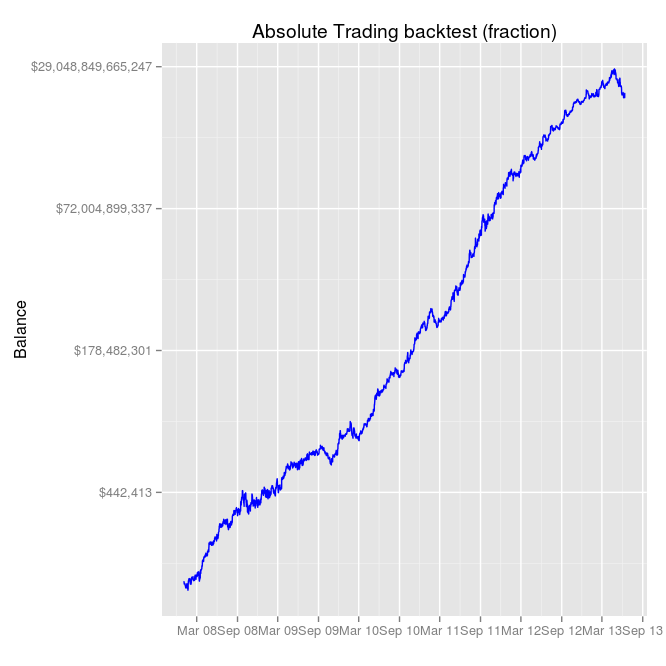

Нихуя себе! Пугающе огромные числа. На этом графике почти ничего не понятно, пробуем нарисовать логарифмический:

Опаньки! Получили копию графика торговли фиксированным лотом, только с доходностью на порядки выше.

В чём подвох? Где ошибка? Жду комментариев.

Update:

Заоблачных итоговых сумм не пугайтесь. Так и должно быть. Но чудес в жизни не бывает, с ростом суммы стратегии будут терять эффективность - им попросту не будет хватать ликвидности для быстрого открытия/закрытия позиций. Речь, правда, идёт об очень больших суммах, начиная с которых эффективность заметно снижается, и нам это пока совсем не грозит. :–) А вот крупные инвестиционные фонды подобных быстрых стратегий позволить себе не могут - именно по причине недостатка ликвидности на рынке для тех средств, которыми они управляют… Так что всё сбалансировано, и всё имеет свой предел - чем больше сумма, тем меньшую на ней можно получить доходность.

– Henadzi

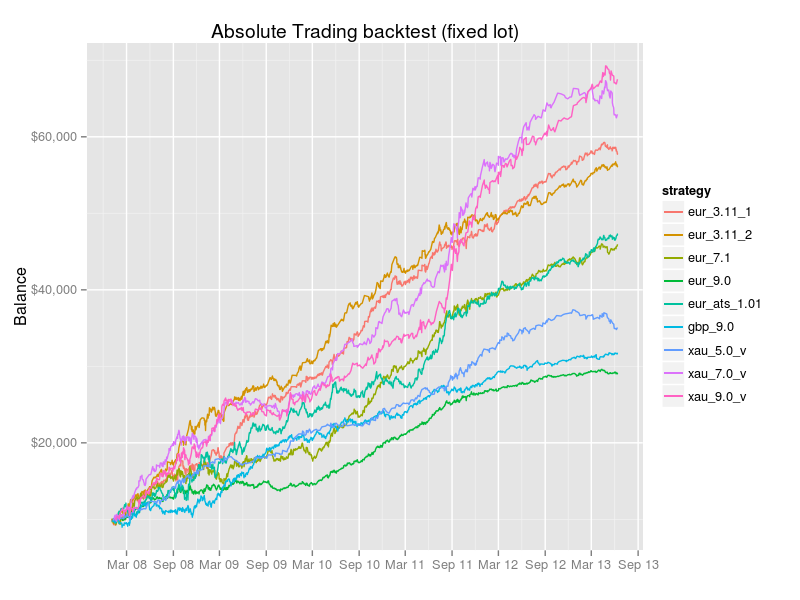

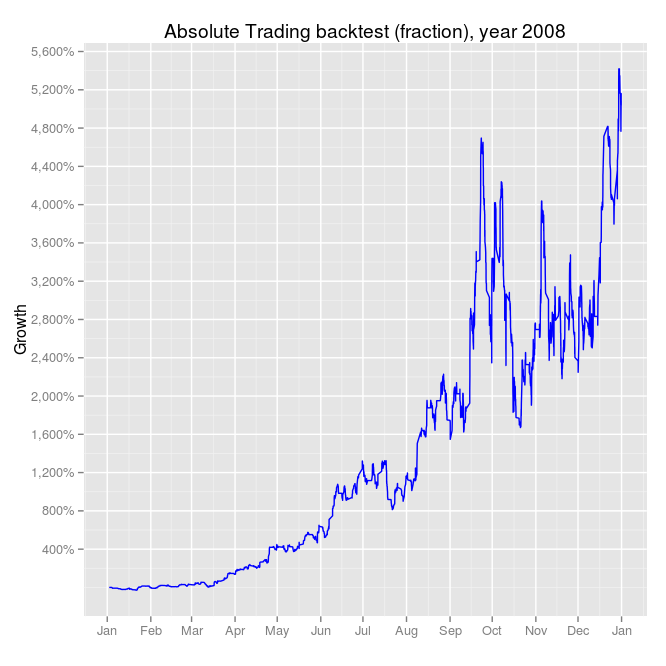

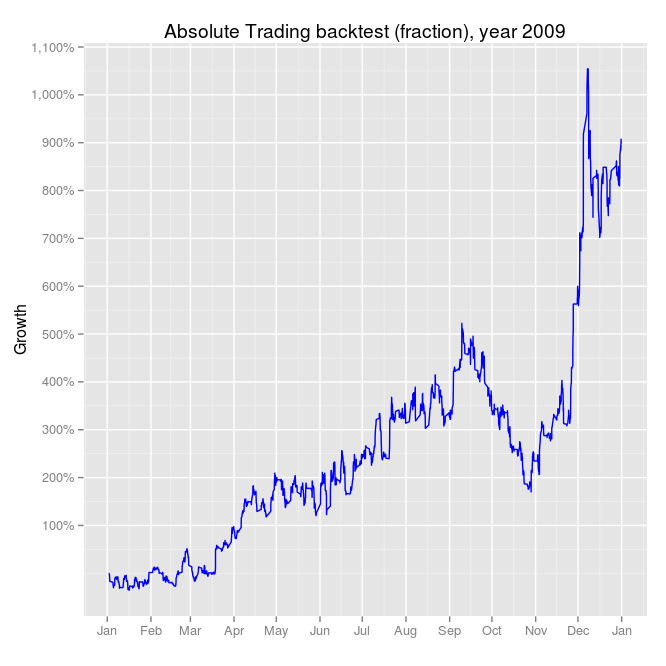

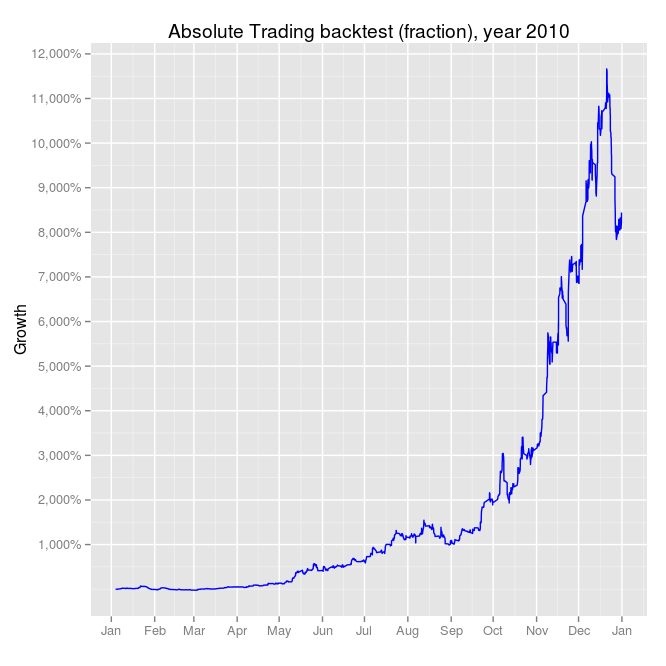

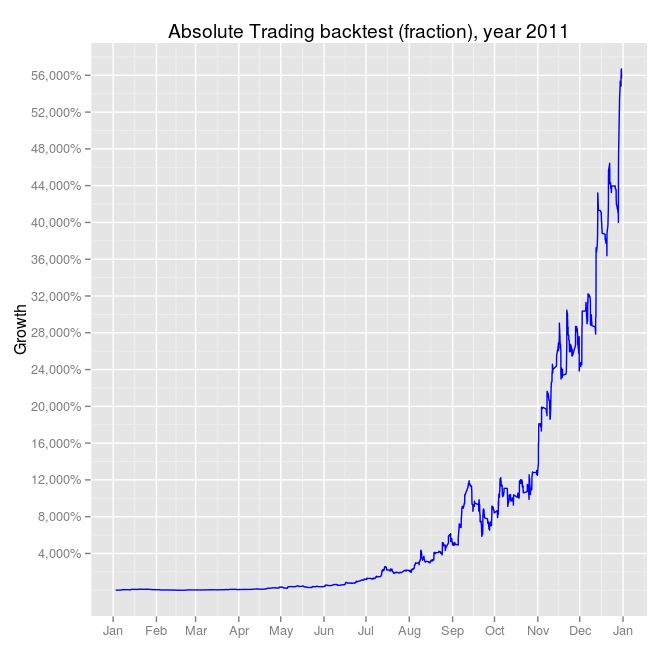

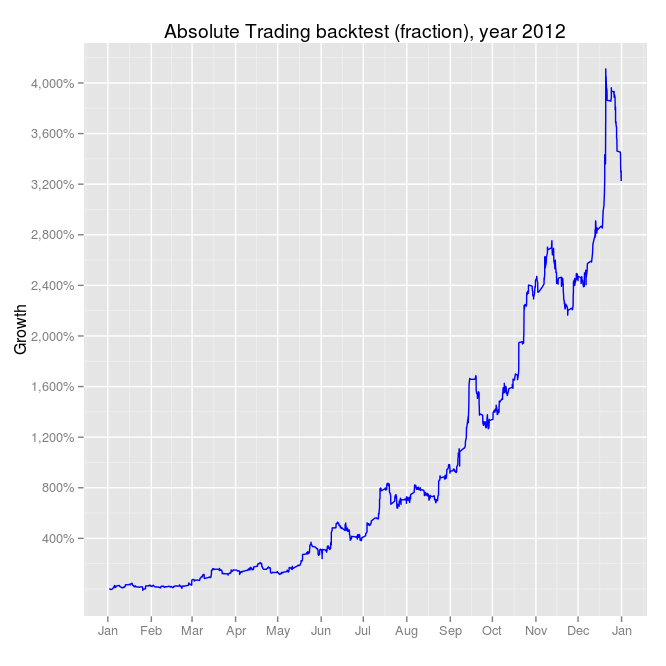

Взглянем на графики доходности по годам (при торговле долей).

Примечание:

На 2011 и 2012 годах производилась настройка параметров стратегий, поэтому и график там ровнее, но на него ориентироваться нельзя, это только при очень большом везении так могло бы всё складываться. Поэтому реальные результаты следует ожидать по динамике и по просадкам примерно такие, как за три года Out-of-Sample, с 2008 по 2010 включительно. Так что самый значимый для анализа и оценки период - это 2010, 2009 и 2008 годы, а 2011 и 2012 заведомо "приукрашены" тестером стратегий, и этого приукрашивания полностью никак не избежать, хоть я и настраиваю стратегии для надёжности довольно грубо.

– Henadzi

Видим одну резкую и глубокую просадку (более 50% за месяц).

Видим стремительный ранап в ноябре (300% за полмесяца).

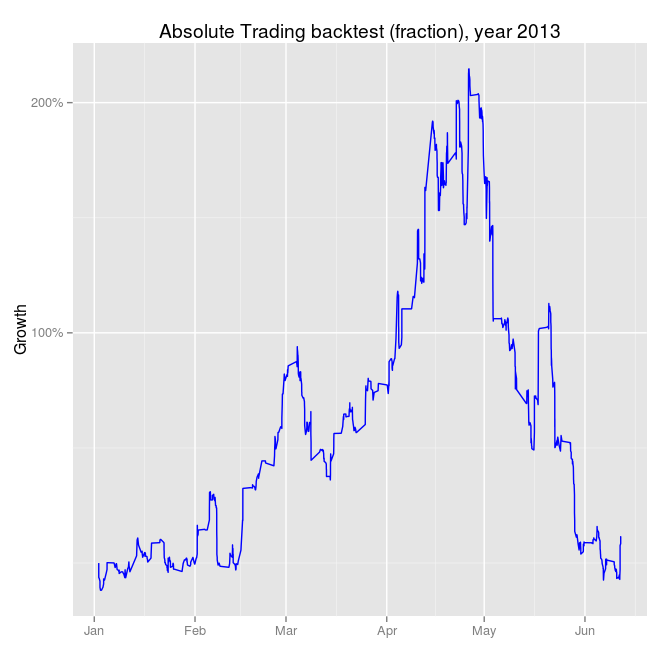

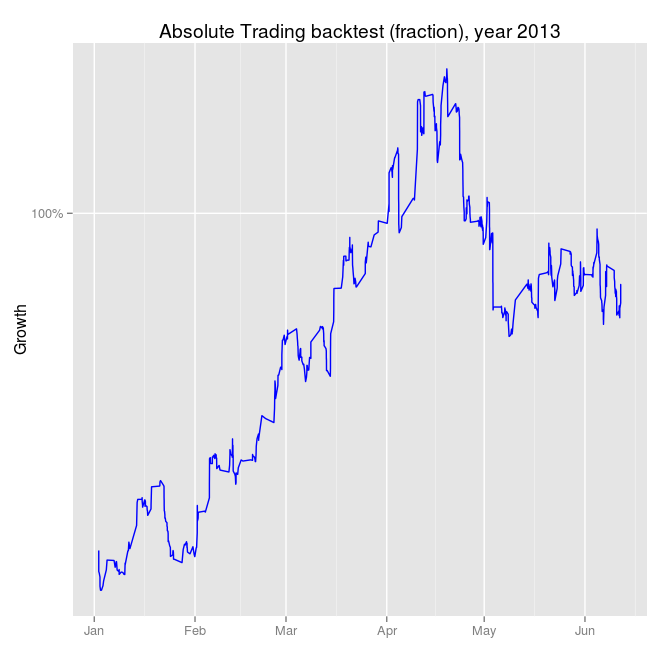

А тут получилась астрономическая доходность без глубоких просадок, хотя этот год не использовался для оптимизации стратегий.

Понятно, что на данных этого года стратегии оптимизировались.

Тоже красивый график.

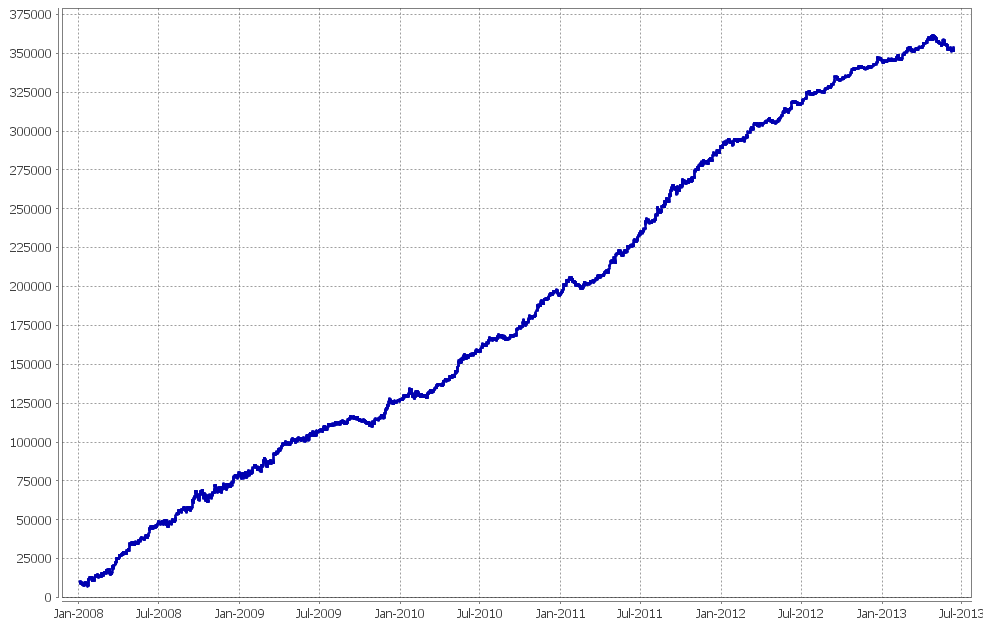

А вот это уже бектест по данным того периода, в котором велась реальная торговля. График несколько отличается от графика ПАММа: пиковая доходность в 200% вместо 100%, и ниже нуля график ни разу не опускается.

Интересно, почему?

Видимо, потому, что в просадке Геннадий вносил изменения в портфель. И всё равно график мало похож на результаты тестирования за предыдущие годы. Случился крайне неблагоприятный для стратегий период? По графикам отдельных стратегий видно, что значительный вклад в текущую просадку внесли стратегии, торгующие на золоте; при этом портфель несколько смягчил конечный убыток.

Попробуем убрать из портфеля стратегии, торгующие золотом:

open Batteries

open CalendarLib

open Report

open Instruments

<<strategies>>

<<building_portfolio>>

<<frac_processor>>

let () =

let db = PGOCaml.connect () in

strategy_list

|> List.filter (fun (name, size) ->

not (String.exists name "xau"))

|> List.map (fun (name, size) ->

(Database.get_report db ~name, size))

|> build_portfolio

|> FracLotProcessor.process_report

|> Database.add_report db ~rewrite:true ~name:Sys.argv.(1)

open Batteries

open CalendarLib

open Report

open Instruments

<<strategies>>

<<building_portfolio>>

<<fixed_processor>>

let () =

let db = PGOCaml.connect () in

strategy_list

|> List.map (fun (name, size) ->

(name, Database.get_report db ~name))

|> List.map (fun (name, report) ->

(name ^ Sys.argv.(1), FixedLotProcessor.process_report report))

|> List.iter (fun (name, report) ->

Database.add_report db ~rewrite:true ~name report)

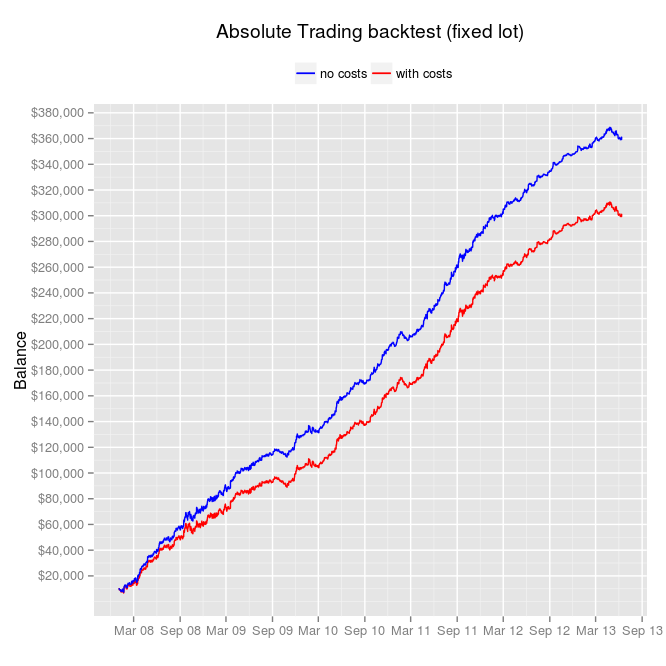

Ну вот, совсем другое дело! Просадка уменьшилась с 60% до гораздо менее пугающих 20%. Впрочем, пиковая доходность тоже уменьшилась, т.к. в предшествующем просадке ранапе золото также сыграло большую роль.